随着中国出口连续三个月同比负增长,中国出口集装箱运价指数(简称"CCFI")上周跌创历史新低。

中国三季度GDP同比增幅为6.9%,为2009年1季度来最低水平,不过这个数字好于彭博预期的6.8%。今年上半年中国经济增速为7%,今年的经济增长目标为“7%左右”。

DP等众所周知的经济数据,由交通部主持、上海航运交易所编制的CCFI展现的经济形势要更加恶劣。统计局周一公布的数据显示,三季度GDP同比增长6.9%,虽是2009年1季度来最低水平,但也好于彭博预期的6.8%。

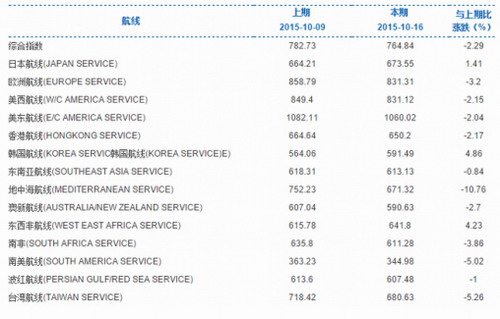

7月初,CCFI曾史上首次跌破800点。随后该指数曾反弹至800点上方,但如今再度刷新历史新低。上周CCFI环比(每周五发布一次)下跌2.3%至764.84点,再创历史新低:

相较于今年2月,CCFI已经下跌近30%,同时也比1998年数据发布之初时的1000点低近23%。

相较于今年2月,CCFI已经下跌近30%,同时也比1998年数据发布之初时的1000点低近23%。

这与最近几个月的外贸形势基本吻合。华尔街见闻上周提及,中国9月出口同比下降3.7%,为连续第三个月下降,同时进口录得连续第11个月的下降,为2008年金融危机以来最长。

更详细来看,在该指数追踪的14条航线中,只有3条的运价较前一周实现了增长:日本航线(+1.4%),韩国(+4.9%)和西/东非(+4.2%)。其余的11条航线全部下跌,包括美国东岸航线(-2.0%),美国西岸(-2.2%),北欧(-3.2%),南非(-3.9%)、南美(-5.0%)、台湾(-5.3%)和地中海(-10.8%)。

这种局面近期难有改观。美国商业日报(简称JOC)主办的泛太平洋海运会议(简称TPM)上周四在深圳举行, 新加坡海皇东方航运公司(NOL)前CEO、现麦肯锡顾问Rob Widdows告诉与会者,跨太平洋航线的运价正朝着“很可能低很多”的方向走。

这种局面近期难有改观。美国商业日报(简称JOC)主办的泛太平洋海运会议(简称TPM)上周四在深圳举行, 新加坡海皇东方航运公司(NOL)前CEO、现麦肯锡顾问Rob Widdows告诉与会者,跨太平洋航线的运价正朝着“很可能低很多”的方向走。

“伴随大型船只而来的行业见顶效应还未产生,”他表示。“即将释放的运输量将是巨大的,并且会在未来几年持续下去,从盈利角度来看,这些海运公司承受的压力将是巨大的。”

扫一扫关注官方微信

扫一扫关注官方微信